半年收官战,零跑断层领跑,理想回落至3万辆时代,牌桌已洗牌

未知车域 | 22小时前

8559

8559

今日,国内主流新能源品牌相继发布6月交付数据。作为上半年的收官之月,这份榜单既是各家半场战果的集中体现,也清晰折射出当前新能源市场的格局之变。

短短两年时间,新势力的座次已经完成了数次洗牌。曾经的“蔚小理”第一梯队早已成为历史,零跑凭借规模优势拉开断层,多品牌战略从市场争议走向行业共识,也有头部品牌正经历产品迭代的必经阵痛。今天,我们不妨把数据摆出来,一起聊聊那些未知的故事。

零跑9.3万台,断层领跑的底气,未必来自低价

93376台,同比增长95%,零跑再次刷新品牌单月交付纪录,也拉开了与身后所有品牌的差距。这个数字,几乎相当于第二名鸿蒙智行与第三名蔚来的交付量之和,断层优势十分明显。

不少人将零跑的增长简单归因于低价策略,这只是表象。零跑能在当前市场环境下跑出这样的规模,核心来自两方面的底层支撑。

其一,是全域自研带来的成本控制能力,以及全价位段的产品覆盖。从入门级的A10,到主销的C系列,再到定位更高的D19,零跑在10-20万主流新能源市场完成了密集布局。得益于全域自研的体系能力,零跑在行业价格战中具备更强的抗风险能力,降价空间与利润平衡做得更从容。

其二,是海外市场的增量贡献。6月零跑出口量达2.1万辆,占当月总销量的22%;上半年累计出口接近10万辆,已追平2025年全年出口总量。在国内市场存量竞争加剧的背景下,出海已经成为零跑重要的第二增长曲线。

当然也要客观看待,零跑今年定下百万台的年销目标,上半年累计交付35.6万台,进度刚过三成,下半年仍有不小的冲量压力。但不可否认的是,从曾经的二线品牌到如今的新势力榜首,零跑已经走出了属于自己的增长路径。

四万档贴身肉搏,多品牌战略跑通了

零跑之下,是4万台以上的第二梯队,鸿蒙智行、蔚来、小鹏三家齐聚,彼此差距极小,贴身肉搏的态势非常明显。而这三家的增长,本质上都印证了同一件事,单一爆款的时代过去了,产品矩阵才是规模的基础。

鸿蒙智行6月全系交付50624台,环比增长9.7%,重回5万台阵营。从最初仅问界一个品牌,到如今问界、尚界、智界协同发力,鸿蒙智行已经完成了从20万到百万级的价格带覆盖。其中问界M6上市54天交付突破3万台,全新问界M9规模交付仅两周交付量即达8000台,体现出华为产品定义能力与渠道能力的双重优势。

蔚来6月交付40597台,同比增长62.9%,创下年内单月交付新高。蔚来、乐道、萤火虫三大品牌分别交付21908台、11743台、6946台,覆盖30万以上、20-30万、10-20万三个核心价格区间。曾几何时,市场对蔚来的多品牌战略充满争议,认为向下拓展会稀释高端品牌价值。但从当前结果来看,完整的价格梯队有效拓宽了用户覆盖范围,成为蔚来销量增长的核心动力。

小鹏汽车6月交付40126台,同比增长15.9%,二季度累计交付突破10万台,以微弱差距紧随蔚来之后。单看同比增速,小鹏在头部品牌中并不突出,但这更多是现有产品周期下的平稳表现。当前小鹏的销量主要由G6、P7+等车型支撑,而真正的增量产品已经箭在弦上。

按照规划,小鹏MONA系列首款SUV车型L03,将于明日首秀。该车定位15万级智能SUV,提供纯电与增程两种动力选项,轴距达到2850mm,并将小鹏的高阶智驾能力下放到该价位段。在此之前,MONA系列仅有M03一款轿车,L03的推出,将补齐小鹏在10-20万级SUV市场的产品空白,形成轿车+SUV的双线布局。可以预见,随着L03在下半年进入交付周期,小鹏的销量规模有望再上一个台阶。

三万档众生相,猛冲、稳守与换代阵痛

3万台交付量区间,是本月品牌最密集、走势分化最明显的一个梯队。极氪、昊铂、深蓝、理想、小米齐聚于此,各自处于完全不同的发展阶段。

极氪是这个梯队里增速最猛的选手。6月交付35169台,同比增长111%,增速在头部品牌中仅次于零跑。依托SEA浩瀚架构,极氪从001树立品牌口碑,到007撬动主流轿车市场,再到极氪X覆盖入门市场,产品矩阵逐步完善。同时极氪也是较早布局出海的品牌之一,欧洲市场销量稳步提升。作为传统车企孵化的新能源品牌,极氪跳出了很多同类品牌的固有包袱,保持了较快的市场响应速度,正在向四万阵营稳步靠近。

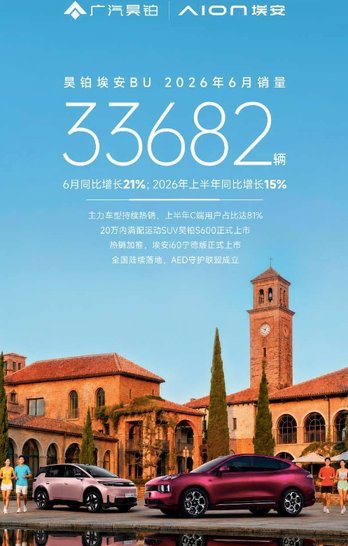

广汽昊铂埃安BU 6月销量33682台,同比增长21%;深蓝汽车6月全球销量33625辆,同比增长12.5%。两个背靠传统车企的新能源品牌,走势相对平稳,保持着稳定的增长节奏,没有大起大落,属于稳扎稳打、逐步渗透的典型。

真正引发市场讨论的,是理想与小米。

理想汽车6月交付30895台,同比下滑14.8%,是头部新势力中唯一出现同比负增长的品牌。作为曾经常年霸占新势力销冠的品牌,理想当前的销量回落,核心原因在于产品换代的青黄不接。L系列车型上市时间较长,增程六座SUV赛道的竞品越来越多,先发优势逐步弱化;而全新i6系列上市时间尚短,产能与交付仍处于爬坡阶段,尚未完全接棒销量主力的位置。

这是几乎所有车企都会经历的产品迭代阵痛期,并不代表品牌力的下滑。理想能否重回第一梯队,关键在于i6系列能否复刻L系列的市场表现。

小米汽车6月交付稳定突破3万台,已是连续第三个月站稳这一规模,走势格外平稳。目前小米拥有SU7与YU7两款车型,其中SU7系列仍是绝对主力,YU7自5月底上市以来处于产能爬坡阶段,逐步贡献增量。仅靠两款车型就能将月销稳定在3万级别,既得益于产品精准切中年轻消费群体的需求,也离不开小米生态用户基础的转化支撑。

不过两款车型仍集中在20-40万轿车与跨界SUV区间,价格带与品类覆盖尚有明显空白。后续产品梯队的完善速度,将决定小米能否突破当前的规模瓶颈,向更高的位次冲击。

腰部品牌集体突围,下探主流才是增量密码

除了头部阵营,中间段的品牌也在各自赛道跑出了亮眼增速,其中极狐的爆发尤为引人注目。

极狐汽车6月销量25646台,同比暴涨219.3%,创下品牌历史单月销量新高;上半年累计交付80581台,同比增长65.88%。这一轮高增长,核心来自产品下探后的规模释放,阿尔法T5、阿尔法S5站稳15万级主流市场,入门车型进一步拉低消费门槛,完整的产品梯队让极狐终于跳出了小众高端的局限,进入大众市场的增量池。

智己汽车官方未单独披露6月单月交付数据,仅公布上半年累计交付40087台,同比增长58%。随着LS8大型增程SUV上市放量,智己在30万级高端市场逐步站稳脚跟,凭借线控转向、全域800V等技术标签形成差异化优势,整体走势稳中有进。

其余品牌同样各有进展,岚图汽车6月交付14223台,同比增长41%,在高端新能源市场逐步站稳脚跟;极石汽车6月交付2512台,同比增长99.5%,硬派越野细分赛道仍有可观的增长空间;大众安徽6月交付2423台,同比增长120%,合资品牌的新能源转型正在逐步提速。

未知车域:半场战罢,行业的底层逻辑正改写

翻过这张半场成绩单,能清晰感受到整个新能源行业的竞争逻辑,正在悄悄发生变化。

最先显现的,是出海已经从品牌的加分项,变成了绕不开的必修课。国内市场存量竞争白热化,价格战持续压缩利润空间,只盯着本土市场厮杀,迟早会触碰到增长天花板。零跑单月两万余台的出口规模,极氪、小鹏在海外市场的稳步起量,都指向同一个方向,下半场的出海竞争,不再比谁先踏出国门,而是比谁能做好本地化运营,真正在海外市场站稳脚跟。

再往深一层看,单款爆款打天下的时代,已经彻底翻篇了。早年间新势力赌对一款明星车型,就能安稳吃上两三年;如今产品迭代速度加快,消费者选择愈发多元,单款车型的黄金销售周期被大幅压缩。零跑的全价位产品布局、蔚来的三品牌价格梯队、鸿蒙智行的多品牌协同发力,本质上都是用完整的矩阵体系,对冲单一产品的周期波动。手里的产品牌越充足,抗风险的底气才越足。

还有一个很现实的规律,在今年的榜单上格外醒目,产品周期就是销量最直接的晴雨表。新车上市就能快速冲量,产品步入生命周期末端,销量便会随之回落,理想当下的换代阵痛,就是最典型的缩影。市场对新品的敏感度越来越高,车企的迭代节奏慢上半拍,市场就会立刻用交付数字给出反馈。

上半年的赛程已经落定,下半年的竞争只会更加激烈。新车密集投放、价格战持续延续、出海赛道进一步拥挤,都会是接下来的行业常态。

新能源市场从来没有常胜将军,只有踩准趋势的玩家。后续的格局会如何演变,我们接着看。