德系豪车的中国危机

汽车K线 | 10-13

23251

23251

针对中国市场的史诗级对决,才刚刚开始。

随着金秋十月到来,奔驰、宝马、奥迪德国豪华品牌的“三驾马车”,相继揭开了2025年前三季度的销量答卷。

在全球汽车产业深刻变革的十字路口,这三家巨头业绩呈现出明显的“冷热不均”,而最大的变量与悬念,依然集中在全球最大的汽车市场——中国。

01

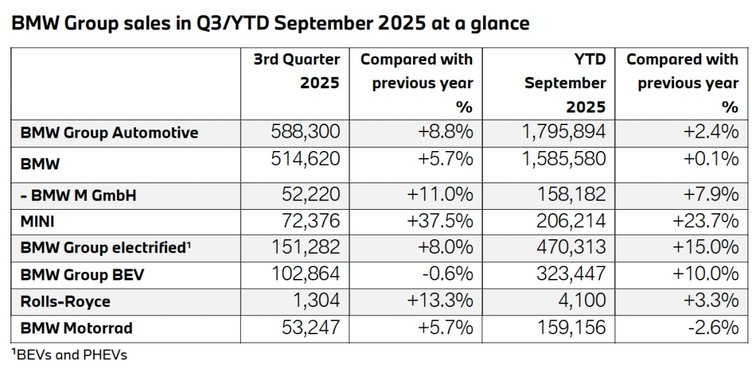

从全球整体表现看,宝马集团(含BMW、MINI、劳斯莱斯)在三季度展现出了较强的增长势头。第三季度全球交付量达到58.83万辆,同比增长8.8%,使得今年前三季度累计销量达到179.59万辆,同比增长2.4%。

「图片来源:宝马集团官网」

其中,尤为亮眼的是其电动化车型(含BEV和PHEV),第三季度全球交付15.13万辆,同比增长8%;前三季度累计交付达47.03万辆,大幅增长15%。同时,MINI品牌在新产品系列的推动下,更是实现了37.5%的季度暴涨。

对此,宝马负责客户、品牌、销售的董事会成员Jochen Goller表示:“欧洲、美洲市场以及MINI品牌的强劲销售表现尤其令人鼓舞,对我们各款电动汽车的需求也依然强劲。”

02

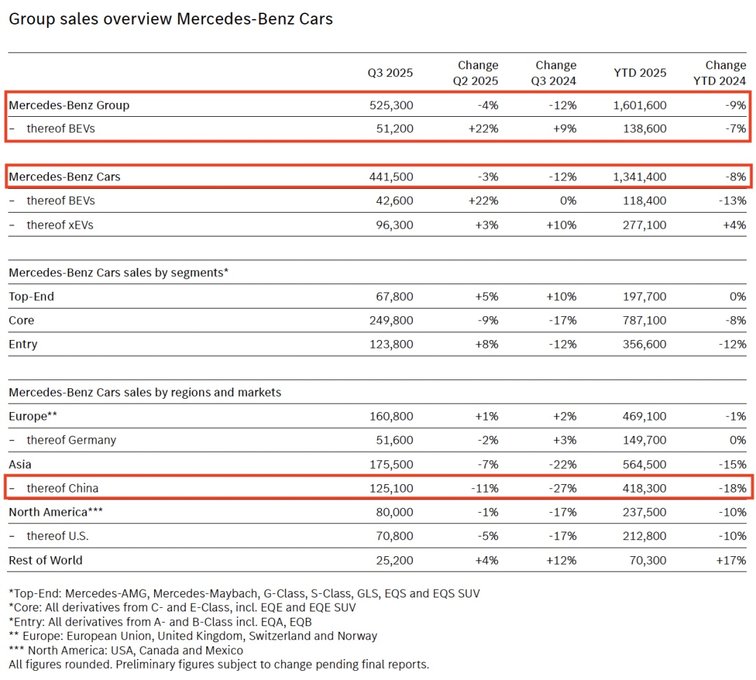

反观梅赛德斯-奔驰集团,其三季度全球销量为52.53万辆(含乘用车和商务车),同环比分别下滑12%和4%;前三季度累计销量为160.16万辆,同比下降9%。

其中,乘用车三季度全球销售44.15万辆,同比下滑12%;前三季度累计销售134.14万辆,同比下滑8%。

「图片来源:梅赛德斯-奔驰集团官网」

尽管在奔驰G级、S级的推动下,梅赛德斯-奔驰高端车型销量表现坚挺,三季度销售6.78万辆,实现10%的同比增幅,并且由于电动CLA在欧洲开启交付,梅赛德斯-奔驰纯电动车销量在三季度环比大增22%,但依然难以抵消其核心产品,尤其是中国市场销量下滑带来的巨大压力。

03

奥迪方面,据大众汽车集团公布的数据显示,奥迪公司第三季度全球销量为39.71万辆(含奥迪、宾利、兰博基尼),同比下滑2.5%;前三季度累计销售119.11万辆,同比下降4.8%。

不过,纯电动车型第三季度销量同比大涨58.6%至6.2万辆;年累计销售16.34万辆,同比增长41.1%。

「图片来源:大众汽车集团官网」

虽然奥迪公司尚未公布全球分区域销量表现,但其中国市场表现可通过在华合资公司窥知一二。

一汽奥迪9月销售5.83万辆(含进口车),结合此前1-8月数据,其前三季度销量约为38.7万辆,较去年同期零售超41万辆,下滑超5%。

不过中国一汽发布的数据显示,奥迪品牌前三季度整车销量同比提升13.5%,为国产豪华燃油车市场份额排名第一。

「图片来源:中国一汽公众号」

作为最早在中国市场取得巨大成功的豪华品牌,奥迪正经历着最为激烈的转型,迫切需要全新的电动化产品序列和品牌动能来重振市场信心。

随着上汽奥迪AUDI E5 Sportback于9月开启交付,上汽奥迪三季度乃至四季度销量,无疑将得到显著提升。

04

深入剖析,不难发现,中国无疑是影响BBA当前处境与未来走向的关键。

“虽然欧洲、南美和海湾国家的销售表现良好,但我们第三季度的销售额受到了中国市场条件的影响。”

梅赛德斯-奔驰集团董事会成员Mathias Geisen的表态,显然将三季度销量下滑的原因再次归结于中国市场环境变化。

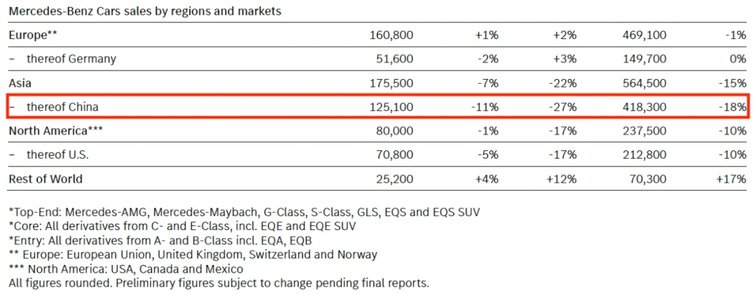

今年前三季度,奔驰在华累计销售乘用车41.83万辆,同比下滑18%。其中第三季度销量为12.51万辆,同比降幅高达27%。

尽管面临挑战,但奔驰仍在100万元人民币以上高端市场保持优势。

「图片来源:梅赛德斯-奔驰集团官网」

数据显示,与今年二季度相比,其高端车型在中国市场的销售额同比增长13%。毫无疑问,来自德国斯图加特的三叉星辉,在承受主流市场份额被严重侵蚀的压力同时,其品牌溢价在高端客户群体中依然稳固。

05

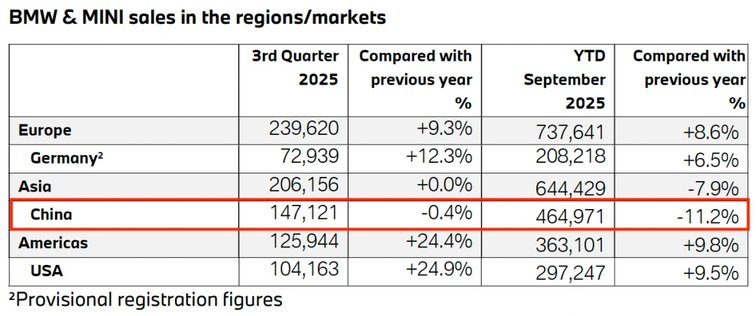

巴伐利亚的蓝天白云(含BMW和MINI),前三季度在华累计交付46.5万辆,同比下降11.2%,是其唯一出现销量下滑的单一市场。其中,第三季度在华销量为14.71万辆,同比微降0.4%。

宝马方面坦言,“中国市场的目标销售额增长,并没有如预期的那样实现”。不过,其插电式混合动力车型需求旺盛,成为一抹亮色。值得注意的是,宝马在欧美市场取得了强劲增长,这在一定程度上对冲了其在华业绩的疲软。

「图片来源:宝马集团官网」

不过,由于中国市场疲软,加上美国关税政策影响,宝马集团于10月7日宣布下调2025全年财务预期;将汽车业务的RoCE(已动用资本回报率)由此前的9%~13%下调至8%~10%;税前集团收益由之前的“与去年持平”调整至“略有下降”。

该消息一经公布,宝马集团股价一度大跌7.1%,创自去年11月以来最大单日跌幅。

06

面对中国市场因自主品牌强势崛起而发生的剧烈变化,BBA也不得不做出改变。

德国汽车巨头的高管们,在近期的2025世界新能源汽车大会和慕尼黑车展上,频繁释放出针对中国市场战略调整的信号。

奔驰在慕尼黑车展上,以“Welcome Home”为主题,启动了其史上最大规模的产品与技术发布。

如前文所述,其全新电动CLA的交付为三季度电动车销量带来了立竿见影的拉动,证明了新产品的吸引力。同时,奔驰明确提及将推出电动GLC、电动C-Class等更多适应中国本土化需求的电动车型。

宝马则继续强化其电动产品线。宝马新世代首款车型——宝马iX3上市后,宝马集团董事长齐普策直言:“109年的历史不是负担,而是让我们真正知道怎么造车。”

虽然齐普策表示“目前没有做专供中国的车型,不是因为不能,而是我们认为时机不对”,但可以预见,未来两年BBA针对中国消费者偏好打造的“特供”电动车型将密集上市。

这并非局限于车型本身,而是针对中国市场,在车辆智能化方面做出调整。

近段时间,宝马、奔驰先后与Momenta、阿里巴巴、千里科技、字节跳动等中国科技企业就智能辅助驾驶、智能座舱开展合作,加之此前奥迪品牌已经有搭载华为和Momenta智能辅助驾驶系统的车型上市,如何通过数字化和本土化的软件生态,提升在华用户粘性,已成为BBA在中国市场的必答题。

07

如今,2025年第四季度已拉开序幕,中国本土品牌凭借更具竞争力的价格、更快的迭代速度和更贴近用户需求的服务与生态,已然发起了全年的最后冲锋。

与此同时,所有中国上市车企都在为政策与市场环境可能再度发生改变的2026年摩拳擦掌。对于BBA这些传统豪华巨头而言,挑战空前严峻。

“三叉星辉”、“蓝天白云”、“四环”,这些曾熠熠生辉的标志,如今在中国市场还能再度闪耀吗?

在智能化时代,传统豪华品牌的护城河正接受挑战,中国消费者更加看重科技体验、智能化水平和性价比。BBA已不得不向中国豪华品牌看齐,“重新定义豪华”。

另一方面,BBA的决策与迭代速度能否跟上中国市场的脚步,也是重要影响因素。

相比中国车企“小步快跑、快速迭代”的互联网式打法,BBA的传统研发和决策流程显得沉重。如何建立更敏捷、更贴近中国市场的组织架构,已成为决定成败的关键。

而且在激烈的市场竞争中,以价换量已成为常态。宝马此番下调全年业绩预期,正是预见了包括中国市场在内的价格压力对利润的侵蚀。如何在保持品牌调性的同时应对价格战,已成为BBA面临的两难抉择。

Views of AutosKline:

在《汽车K线》看来,2025年第四季度乃至2026~2027年,将是中国豪华车市场格局重塑的关键时期。

BBA的集体“转向”是积极的信号,证明它们已经意识到了在中国的巨大危机。然而,从“意识到”到“做到”,再到“赢回市场”,仍有漫长的路要走。

BBA的改变,无疑会让明年中国市场的竞争更加复杂和激烈。一场由传统豪华巨头与本土新能源霸主之间的“混战”即将升级。

BBA手中依然握有品牌积淀、全球供应链和雄厚资金,但比赛的规则已经改变。最终的胜负,将不取决于谁的历史更辉煌,而取决于谁更能放下身段,以“归零”的心态,真正理解和满足中国新一代消费者的需求。

文字为【汽车K线】原创,内容参考素材源自上市公司公告和行业公开信息(相关公司和机构应有义务对其真实性负责);部分图片来源于网络,版权归原作者所有。

本号文章,未经授权,不得转载,违者必究。同时,文章内容不构成对任何人的投资建议!股市风险大,投资需谨慎!