从能力竞争到责任竞争,车企的“兜底”该不该信?

鸭梨说车 | 07-07

12550

12550

辅助驾驶普及了,但“出了事谁负责”这个老问题反而更扎眼了。鸭梨觉得,以前大家聊智驾,比的是谁家芯片算力高、谁家能跑通更多城市路段,现在风向变了——车企开始主动给事故兜底了。这当然是好事,但鸭梨仔细琢磨了一下,发现市面上这些被统称为“兜底”的方案,其实差别挺大。

一类是“智驾险”,鸿蒙智行、小米、小鹏都搞过。说白了就是你得先买商业险,出了事先走自己的保险,然后“智驾险”再赔一点,而且有上限。鸭梨觉得这种模式更像是在原有保险体系上加了一层“创可贴”,真要出了大事,第三年第四年的保费上涨和车辆折旧损失基本覆盖不了。

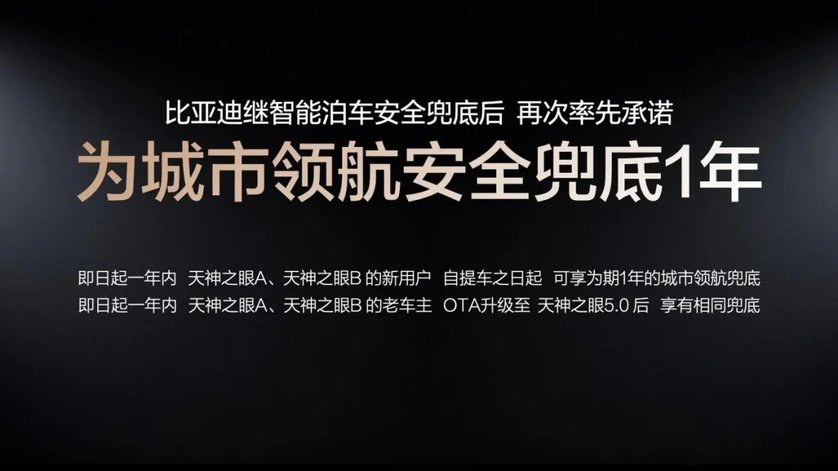

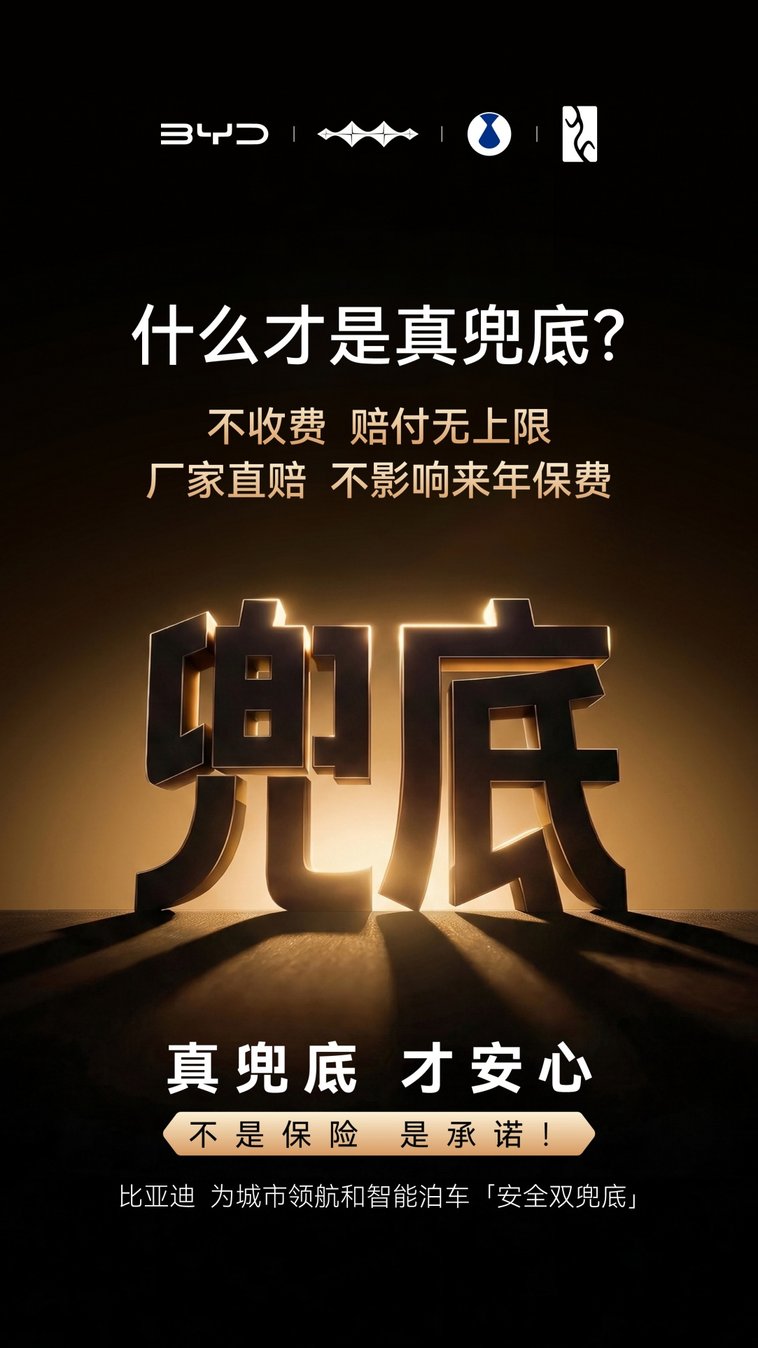

另一类是比亚迪搞的企业直赔——不掏钱畅享权益,不用买,随车自带,不走商业险,没有赔付上限,也不留出险记录。鸭梨觉得这才是真兜底。毕竟事故后不用先走自己的保险、不影响来年保费,这个差别太大了。

在L2时代,驾驶员仍然是法定责任主体。鸭梨认为,“智驾险”是在事后给用户一个缓冲,而企业直赔是在事前回答“责任到底归谁”这个核心问题。两种方案都在提供保障,但后者更直接,对车企的技术和资金要求也高得多。

智能驾驶的竞争,最终拼的不是参数表上的数字,而是信任机制的建立。鸭梨觉得,用户在各种营销话术面前,最该问清楚的是:要不要额外掏钱、有没有赔付上限、出事要不要先走商业险、影不影响下一年保费。把这些细节看明白了,才知道所谓的“兜底”到底兜不兜得住。