阿维塔闯关港股,“国家队+顶级供应链”的含金量有多高?

轰Party | 12-02

24806

24806

作为首家冲击港股有央企背景的新能源品牌,阿维塔的IPO绝非单纯的企业融资行为,更释放出华为乾崑系品牌阵营升级的强烈信号。

11月27日深夜,港交所披露的一份上市申请书,将阿维塔科技——这家由长安汽车、华为、宁德时代三大巨头“托举”而生的新能源车企,推到了资本市场的聚光灯下。此次IPO募资将主要用于产品与技术开发、品牌建设、销售网络拓展及补充运营资金,以支持未来的战略规划。

中国汽车工业协会数据显示,2025年前10个月国内新能源汽车销量突破1294.3万辆,同比增长32.7%;10月单月渗透率首次跨越50%大关,行业正式迈入高质量增长和生态化竞争的新阶段。

在此浪潮中,阿维塔凭借连续八个月破万的销量成绩,展现出了强劲的市场韧性。那么,这场由“国家队”领衔、顶级供应链巨头深度绑定的“资本实验”,能否在资本市场的审视下证明其长期价值呢?

01联盟赋能的成长之路

阿维塔的诞生,本身就是中国汽车产业协同创新的缩影。其前身可追溯到2018年成立的长安蔚来,2020年经股权优化后,长安汽车进一步夯实主导地位;2021年正式更名阿维塔科技,携手华为、宁德时代构建了“CHN”战略联盟。

长安的整车制造功底保障了品质基石,华为的智能技术赋予了产品核心竞争力,而宁德时代的电池方案筑牢了能源优势,三者形成了技术、制造和能源的“黄金三角”,这让阿维塔可以专注在产品定义和品牌运营,快速切入高端新能源市场。

这种联盟的优势,在发展速度上体现得淋漓尽致。依托长安、华为、宁德时代三大巨头的品牌背书和资源支持,阿维塔现已完成了四轮融资,累计募集资金超190亿元。其中,C轮融资金额超过110亿元,创下当年国内新能源汽车领域单笔最大纪录。

资本的注入加速了产品落地。2022年12月,首款车型阿维塔11正式交付;2025年6月,已完成4款量产车布局,价格覆盖20万至70万元核心区间,精准对接了市场需求。“三年四车”的推进速度,也是远超行业新势力的平均水平。

产品与资本的双重发力,也推动阿维塔在成长中,持续优化联盟协同的价值转化。2023年,阿维塔毛利率尚为-3.0%;2025年上半年,这一数据已提升至10.1%。显著改善的背后,既离不开销量增长带来的规模效应,也是其成本控制能力持续增强的直接体现。

值得关注的是,阿维塔的稳健发展,也得到了资本层面的明确认可。股东结构的调整,本质上是投资主体的战略布局优化:2025年,博泰车联、蔚来汽车转让股权,是其自身投资组合调整的正常举措;而长安汽车、渝富系基金等国有资本持续追加投入,则彰显了对阿维塔长期价值的认可。

与此同时,在品牌认知层面,与华为的深度协同则是差异化优势的起点。通过115亿元收购华为引望10%的股权,阿维塔进一步锁定了智能驾驶技术优先协同权。据第三方机构2025年高端新能源汽车消费调研显示,在阿维塔潜在消费者中,42%明确将“华为智能技术”列为核心关注因素,恰恰印证了这一协同方向对市场吸引力。

02高速增长的背后原因

翻开阿维塔的招股书,可以看到新能源赛道中一条极具韧性的成长曲线——既有销量与营收的爆发式增长,也有现金流由负转正、成本持续优化的积极信号;即便仍存在阶段性亏损,这也正是企业为构建长期竞争力,在研发、品牌和渠道上进行的必要布局。

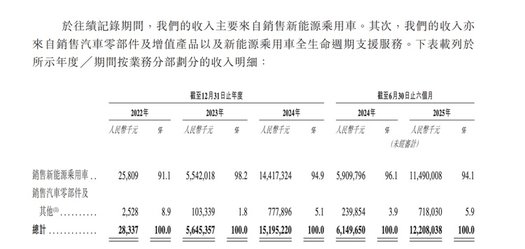

从市场表现看,阿维塔的增长动能十分强劲。交付量自2022年12月启动后,2023年达9.5万辆,2024年攀升至15.6万辆,2025年上半年再创新高,达到8.9万辆,其中6月单月销量12805辆。截至10月,阿维塔已实现连续8个月销量破万,已经在30万元以上的中高端市场逐渐站稳了脚跟。

销量的稳步增长,直接促进了营收的爆发。2022年营收2834万元,2024年突破151.95亿元;2025年上半年同比增长98.5%至122.08亿元。营收增速快于销量增速,源于其产品结构的升级——30万元以上车型占比从2023年的14%提升至2025年上半年的42%,高端化的成效十分显著。

更值得关注的是,阿维塔已经具备了主营业务的“自我造血”能力。2024年,其经营性现金流由负转正,达17.55亿元;2025年上半年继续保持净流入,金额为12.83亿元。这一转变,意味着产品销售回款效率大幅提升,市场对其产品的认可度已转化为实实在在的现金流支撑,这也为企业后续的持续发展奠定了稳定的资金基础。

而对于市场关注的阶段性亏损,更需放在行业发展规律中客观看待。2022年至2025年上半年累计113.12亿元的净亏损,其实主要源于研发与市场的战略性投入。目前阿维塔已累计拥有1200余项专利,在L2+级智能辅助驾驶领域的用户满意度达89%,渠道数量截至2025年上半年较2023年增长了150%,这些前期投入,都正在逐步转化为市场竞争力。

03一场“中国式产业联盟”造车路演

可以说,2025年的新能源汽车行业,正在告别“野蛮生长”,而进入“强者恒强、弱者出局”的成熟阶段。中国汽车工业协会数据显示,行业渗透率已首次突破50%,但伴随着2025年底新能源汽车购置税减免政策即将到期,2026年起行业竞争将更加聚焦技术与品牌实力,阿维塔选择此时冲刺港股,这个时间节点尤为关键。

对于阿维塔而言,一方面,在政策红利退坡前完成融资,可以提前储备资金来应对成本压力;另一方面,在行业“淘汰赛”越发激烈的当下,通过资本市场的认可能够进一步释放“CHN”联盟模式的价值,而这一点或许是其更核心的考量。而在时间点的选择背后,是清晰的战略规划与资金支撑需求。

阿维塔在招股书中披露的募资用途中直接表明,此次IPO募资将主要用于产品与技术开发、品牌建设、销售网络拓展及补充运营资金,以支持未来的战略规划。可以说,每一项都直指成长的核心。

技术层面,阿维塔将持续深化与华为等伙伴的技术合作,计划在2026年联合推出5款升级产品,到2030年累计推出17款新车型,覆盖轿车、SUV、MPV等多个细分市场;品牌和渠道层面,将继续扩展销售网络,强化“新豪华”的品牌定位,以支撑销量目标的实现;运营层面,将支持公司日常运营和规模扩张,以改善现金流状况;而在全球化布局,公司明确计划加速出海,目标在2030年进入超80个国家和地区。

通常情况下,对于处在不同阶段、不同赛道的企业,资本的评判权重会存在倾斜,尤其是对于像阿维塔这类,还处于成长期的新能源车企,资本更看重“盈利的确定性”和“成长的天花板”。那些具体的战略规划,恰恰回应了资本市场的这两大核心评判标准。

对于前者,2025年上半年毛利率达10.1%,较2023年的-3.0%实现了质的飞跃,而未来通过规模效应与产品结构优化仍有巨大空间。2024年阿维塔向长安汽车、宁德时代两大股东采购占比达63.2%,随着销量持续提升,能借助规模效应增加毛利;加之30万元以上高端车型占比已从2023年的42%提升至58%,持续深耕高端市场,将有望推动毛利率向15%以上的行业优质水平迈进。而对于后者,全品类产品矩阵与全球化布局的双重拓展,则清晰打开了成长天花板。

从这个角度来看,阿维塔的港股闯关就远不止是一家企业的估值博弈,更是对“中国式产业联盟”造车模式的公开路演。资本市场对其的估值分析,也就不单单只是对单一车企成长潜力的评估,而是对“国家队+顶级供应链”协同模式可持续性的深度考量。

这种估值逻辑的延伸,让阿维塔的成败超越了企业自身的命运。若能通过上市实现战略落地,其将为中国汽车产业的合作模式提供从资源整合,到技术突破,再到盈利闭环的完整范本。