1.6L排量以下乘用车减半征收车船税,新能源车船免征

水滴 崔建伟 | 2018-07-31

90993

90993

7月31日,财政部官网发布车船税优惠政策,在中国境内销售的排量为1.6升以下(含)的燃用汽油、柴油的乘用车,减半征收车船税。对新能源车船,免征车船税。免征车船税的新能源汽车是指纯电动商用车、插电式(含增程式)混合动力汽车、燃料电池商用车。

车船税是以车船为征税对象,向拥有车船的单位和个人征收的一种税。车船税实行定额税率。定额税率也称固定税额是税率的一种特殊形式。定额税率计算简便,适宜于从量计征的税种。

车船税和购置税不同,它是一种按照年税额征收标准进行征收的一种税收,所以说只要你的车辆没有申请报废,那么你每年都是需要缴纳的。

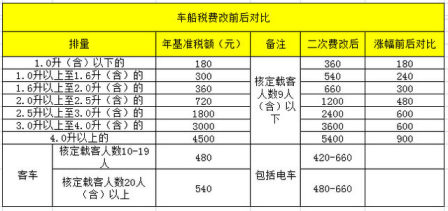

目前最新的车船税规定2017年7月发布,2017年7月1日起,各类车辆税额普遍上涨。大型客车每年税额标准将为480元至660元,中型客车为420元至660元,小型客车为360元至660元,微型客车为60元至480元。

以普通家轿为例,7月1日之后每年至少需要缴纳360元,比之前足足多了一倍,此前只需缴180元,同时,对征税对象也做了调整,原先享有免税“特权”的各类公车,也将与私车根据同一标准交税。

2017年车船税费改前后对比图:

公告显示减半征收车船税的节能乘用车应同时符合以下标准:1.获得许可在中国境内销售的排量为1.6升以下(含1.6升)的燃用汽油、柴油的乘用车(含非插电式混合动力、双燃料和两用燃料乘用车);2.综合工况燃料消耗量应符合标准,具体要求如下图:

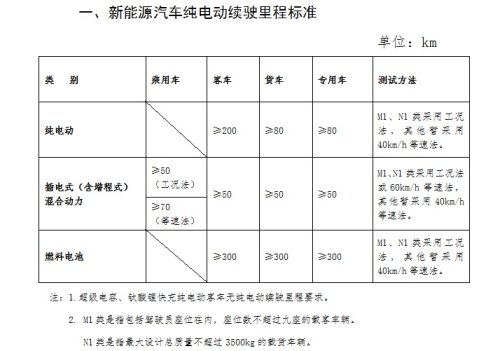

免征车船税的新能源汽车是指纯电动商用车、插电式(含增程式)混合动力汽车、燃料电池商用车。纯电动乘用车和燃料电池乘用车不属于车船税征税范围,对其不征车船税。免征车船税的新能源汽车应同时符合以下标准:

1.获得许可在中国境内销售的纯电动商用车、插电式(含增程式)混合动力汽车、燃料电池商用车;2.符合新能源汽车产品技术标准; 3.通过新能源汽车专项检测,符合新能源汽车标准; 4.新能源汽车生产企业或进口新能源汽车经销商在产品质量保证、产品一致性、售后服务、安全监测、动力电池回收利用等方面符合相关要求。

具体标准如下图:

纯电动乘用车和燃料电池乘用车不属于车船税征税范围。免征车船税的插电式混合动力(含增程式)乘用车应符合以下标准:

工况纯电续驶里程低于80km的插电式混合动力(含增程式)乘用车B状态燃料消耗量(不含电能转化的燃料消耗量)与现行的常规燃料消耗量国家标准中对应限值相比小于70%。工况纯电续驶里程大于等于80km的插电式混合动力(含增程式)乘用车,按整车整备质量(m)不同,其A状态百公里耗电量(Y)应满足以下要求:m≤1000kg时,Y≤0.014×m+0.5;1000kg<m≤1600kg时,Y≤0.012×m+2.5;m>1600kg时,Y≤0.005×m+13.7。

公告全文: